学历|

高考

中考

考研

自考

成考

外语|

CET6

职称英语

商务英语

公共英语

资格|

公务员

报关员

银行

证券

司法

导游

教师

计算机|

等考

软考

工程|

一建

二建

造价师

监理师

咨询师

安全师

结构师

估价师

造价员

会计|

会计证

中级会计

注会

经济师

税务师

医学|

卫生资格

医师

药师

[更多]

2012年价格鉴证师考试理论与实务第三章预习(5)

为了帮助考生系统的复习2012年价格鉴证师考试课程全面的了解价格鉴证师考试教材的相关重点,小编特编辑汇总了2012年价格鉴证师考试辅导资料,希望对您参加本次考试有所帮助!

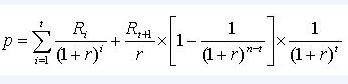

未来收益年限有限且年收益额不等

首先预测若干年(通常为5年)的各年收益;在架设若干年以后收益保持不变;最后将未来预期收益进行本金化和折现。

3、掌握:收益额、折现率或本金化率、收益期限的基本概念和计算方法

收益额是资产使用中带来的未来预期收益值,是通过预测得到的

可以作为收益额的指标包括:税后利润、净现金流量、利润总额

折现率:是未来收益者称现值的比率

折现率应该包括无风险利率、风险报酬率和通货膨胀率

折现率是把有限期的未来收益折成现值的比率;本金化率是无限期的未来收益折成现值的比率

收益年限的确定应该考虑:a 活力情况 b 损耗情况 c 法律或契约 d 合同

4、了解:收益法的基本程序和优缺点

程序

1、收集财务资料

2、分析变化趋势

3、预测活力能力的期限、收益额、折现率等参数

4、折现,确定价格

优点:

(1)计算简便,结果科学

(2)在投资决策中易为买卖双方所接受

(3)可以鉴证无形资产的价格

缺点:

(1)在技术方面,难度大,不确定,主观性强:预期收益额和折现率的确定难度大,受主观性因素和不确定性因素的影响比较大;

(2)使用范围有限制,以下三种状况不能使用收益法:A无独立收益能力;B不是连续性收益;C达不到一定的收益水平

5、运用收益法解决实际问题

视频学习

我考网版权与免责声明

① 凡本网注明稿件来源为"原创"的所有文字、图片和音视频稿件,版权均属本网所有。任何媒体、网站或个人转载、链接转贴或以其他方式复制发表时必须注明"稿件来源:我考网",违者本网将依法追究责任;

② 本网部分稿件来源于网络,任何单位或个人认为我考网发布的内容可能涉嫌侵犯其合法权益,应该及时向我考网书面反馈,并提供身份证明、权属证明及详细侵权情况证明,我考网在收到上述法律文件后,将会尽快移除被控侵权内容。